又有一家硬科技公司要上市了,这是港股第一次要给AI光算力定价了。过去两年,资本市场最热的词是大模型、GPU、算力租赁、数据中心。现在更关注更加基础的东西,卡和卡怎么连,集群怎么扩,功耗怎么降,利用率怎么提。这些才是AI基础设施里最容易长出新龙头的位置。

公司介绍

这家公司做的事情,可以概括成两块,光互连、光计算。前者更接近当下能落地、能出收入、能接住AI军备竞赛订单的现实市场。后者更像下一阶段的大机会,想象力更大,但兑现还要时间。

现在大模型训练和推理越来越依赖大规模GPU集群。问题也越来越明显,算力芯片本身在升级,互连却在变成瓶颈。带宽不够,时延上不去,功耗压不住,最后就是一堆昂贵GPU摆在那里,浮点利用率上不去。对客户来说,这就是最真实的成本浪费。谁能把GPU之间连接得更快、更稳、更省电,谁就有机会在AI基础设施里拿到真正有价值的利润池。

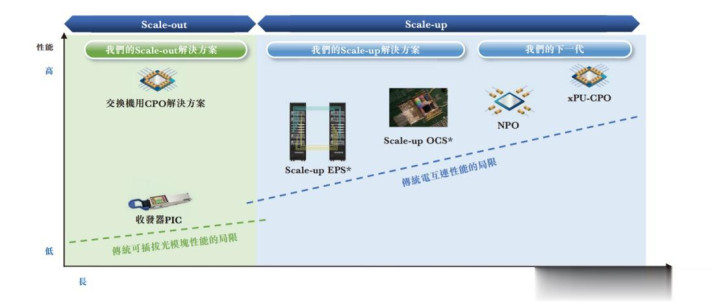

曦智科技的核心卖点,就是用光电混合方案去解决这个瓶颈。它的Scale-up产品已经开始放量,尤其是OCS方向,已经成为2025年收入增长的主要驱动力。因为它卖的是客户当下就愿意为之付钱的效率提升。

曦智科技最值钱的地方就在光互连生意。

这家公司还有一个很重要的地方,就是科研背景足够强。

2017年,创始人沈亦晨就以第一作者和通讯作者身份在《自然·光子学》发表封面论文,验证了光用于深度学习计算的可行性。曦智科技是从学术突破一路走到产品化。再往下看团队配置,也能看出这家公司明显偏硬核。创始人兼CEO沈亦晨主抓方向,联合创始人兼CTO孟怀宇带研发,研发人员占比高,技术底子厚。在新算力公司里光子学、电子学、系统工程要一起打通,缺任何一块都很难走到商业部署。

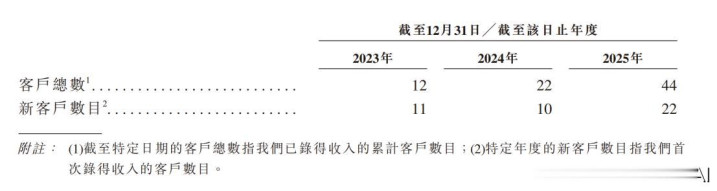

截至2025年末,公司累计实现44家客户的商业化收入,光互连方案已经部署到3个千卡GPU集群,还和GPU、服务器厂商做了超过15项设计导入合作。它开始越过技术可行性验证,进入到客户愿不愿意把它放进真实系统里的阶段。对于一家具备18C标签的早期公司,这一步非常关键。

财务分析与估值

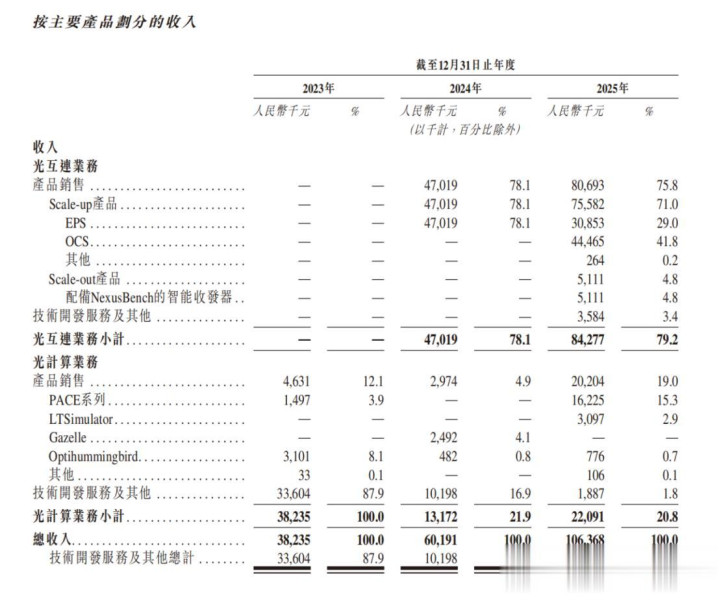

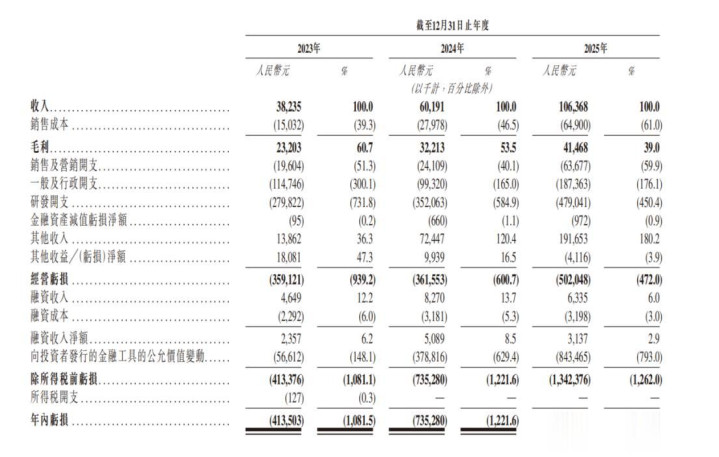

优点是收入增长确实快。2023年到2025年,公司营收从0.38亿元增长到1.06亿元,2年复合增速66.9%。其中2025年,光互连业务收入0.84亿元,占总收入79.2%,已经是非常明确的主引擎。光计算业务收入0.22亿元,占比20.8%,体量还不大,但已经从以技术开发服务为主,逐步切向产品销售。这说明公司在慢慢从科研收入模式,转向标准化硬件收入模式。

问题也非常直接,亏损还在快速扩大。

2025年公司净亏损13.42亿元,研发开支4.79亿元,销售和管理费用也在明显上升,毛利率还从2023年的60.7%降到2025年的39.0%。这里面有一部分是会计口径造成的,比如向投资者发行金融工具的公允价值变动拉大了账面亏损。但即使把这些非经营性因素剥开,你也不能轻视一个事实,这家公司目前离稳定盈利还很远。

现金流同样紧张。2025年末,公司现金及现金等价物约2.09亿元,历史月均现金消耗率已经到3420万元。对一家仍在持续重投入、又处于18C框架下的公司来说,这意味着上市融资不是锦上添花,而是阶段性必需品。

所以,曦智科技该怎么估值。

我觉得市场最容易犯的错误,是拿第一股叙事直接给过高溢价。

公司2025年最后一轮融资后的估值是78亿元人民币。用2025年1.06亿元收入简单算,上一轮融资对应的静态P/S已经超过70倍。这个倍数非常高。哪怕你把它和高景气光模块、光互连、AI基础设施公司去比,这个估值也已经不便宜。

如果拿已经上市的相关公司做参考,像Astera Labs这类AI互连基础设施公司,当前市销率大约在30多倍。A股高景气光通信龙头在行情最热时,市销率可以更高,但它们的收入体量、盈利质量、客户成熟度都强得多。曦智科技的稀缺性很强,成长性也确实诱人,但它毕竟还处在18C阶段,商业化广度、盈利模型、订单持续性都没有完全跑顺。

曦智科技上市后合理市值区间,大致看90亿到120亿元人民币更合适。市场情绪特别热,叠加全球AI光算力第一股的稀缺标签,短期冲到120亿到150亿元也不是完全没有可能。但如果你问我基于基本面愿意给多少,我更偏向90亿到120亿元这一区间。

结语

曦智科技是一家很典型的高波动硬科技公司。

它早期,亏损扩大,18C标签决定了它天然带着高风险。它又站在一个非常好的赛道上,AI时代的算力瓶颈会持续存在。曦智科技现在最好的地方,是它已经找到第一条更接近收入兑现的路,也就是光互连。它最值得期待的地方,是未来PACE 3等光计算产品,能不能真正切进更大规模的推理和商用场景。

这家公司值得关注,但关注,不等于无脑追。